|

Рынок овощной консервации. Аудит сетевого ритейла. г. Москва и МО.

|

|

ID (КОД): 863347

Дата выхода отчета: 15.09.2008

Количество страниц: 574

Язык отчета: Русский

Формат предоставления данных: в печатном или электронном виде

Доставка: по электронной почте или курьером

Примечания: -

|

Цели исследования: Описание конъюнктуры рынка овощной консервации, его сегментация, описание основных сегментов, выявление основных тенденций, выявление и описание основных производителей, сравнительный анализ оптовых и розничных цен, проведение конкурентного анализа производителей, описание распределения производства по географическому признаку, изучение представленности видов упаковок на рынке etc.

Методика исследования: Desk Research, Аудит оптовой и сетевой розничной торговли.

География исследования: г. Москва и МО.

Период исследования: апрель-май 2008 г.

Источники информации: Торговые розничные сети сектора FMCG, ГКС, ФТС, USDA

Объем выборки: 300 торговых объектов в составе 31 розничной сети в Москве и 16 сетей в МО (по 150 торговых объектов в каждом из регионов).

Выдержки из исследования:

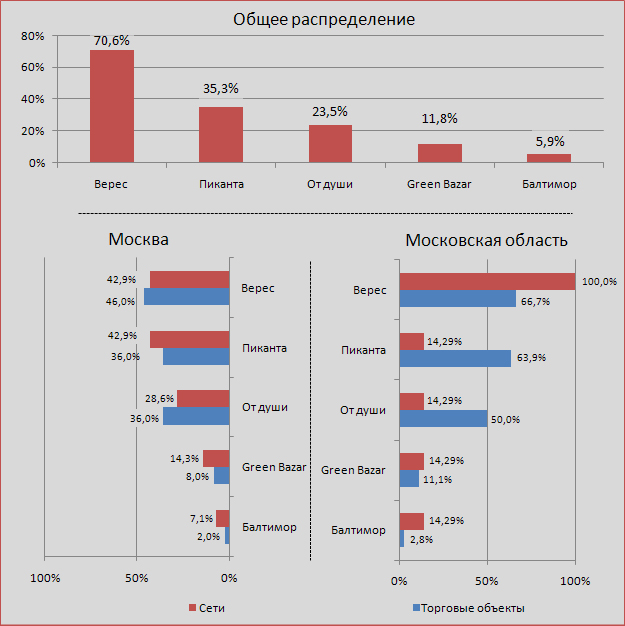

Рисунок 30. Уровень дистрибуции марок овощной консервации в товарной группе «Баклажаны» в ассортименте сетевого ритейла Москвы и в Московской области (по количеству исследованных сетей и торговых объектов).

При сравнении общего распределения уровней дистрибуции торговых марок плодоовощной консервации в товарной группе «Баклажаны» по Москве и Московской области, выявляется безусловный лидер – это торговая марка «Верес» - 70,6%. Торговая марка «Пиканта», имеющая уровень дистрибуции ровно в два раза меньший, чем у лидера, оказалась на втором месте с показателем 35,3%. На третьей позиции, отставая от лидера на 47,1%, расположилась марка «От души» - 23,5%. Отставание от лидера торговой марки, занимающей последнее место, составляет 64,7%.

Сравнивая частные распределения уровней дистрибуции по Москве и Московской области, следует учитывать, что торговая марка «Верес», занимая первое место в общем распределении, находится на аналогичной позиции в рейтингах Москвы и Московской области. Заметим, что торговая марка «Верес» намного полнее представлена в сетях Московской области, где ее уровни дистрибуции составляют 100% по сетям и 66,7% по торговым объектам. В распределении по Москве уровень дистрибуции по сетям, а также по торговым объектам данной торговой марки не превышает 50%.

Как и в общем распределении, в частных классификациях по Москве и Московской области второе место по уровню дистрибуции в товарной группе «Баклажаны» принадлежит торговой марке «Пиканта». Подчеркнём то, что «Пиканта» в Московской области представлена всего лишь в 14,29% сетей, но более чем в половине, 63,9%, торговых объектов каждой из сети. Это говорит о том, что в Подмосковье эта марка старается быть представленной в розничных сетях наиболее полно. Практически такая же ситуация в Московской области происходит с маркой «От души», которая также представлена только в 14,29% сетей, но встречается в каждом втором магазине каждой из сетей.

Сравнивая данные текущего исследования с данными полученными ранее, можно утверждать, что марка «Бондюэль» ещё больше закрепила свои позиции на рынке овощной консервации Москвы. Уровень дистрибуции по сетям марки «Бондюэль» повысился на 0,6%: с 96,2% до 96,8%, а вот уровень дистрибуции по торговым объектам вырос на 10%: с 80,7% до 90,7%. Таким образом, мы видим, что марка «Бондюэль» практически не увеличила своё присутствие в розничных сетях Москвы оставшись практически на одном уровне, но сохранив лидерство на рынке.

60% «Салатов» изготавливаются с добавлением пряностей. В товарных группах «Огурцы», «Томаты», «Перец» и «Смеси овощные» пряности наличествуют в 14,2%-22,2% продукции. В группах «Оливки», «Фасоль», «Баклажаны», «Кабачковые», «Лечо» и «Горох» данный показатель не превосходит 3,2%.

Продукция овощной консервации в упаковках «Жесть» и «Пластик обладает большей представленностью в Москве, чем в Московской области. «Стекло twist» и «Easy open» – наиболее популярные упаковки. Наименьшая доля овощных консервов выпускается в пластике: всего одна товарная группа – «Салат».

В распределении по форматам сетей количество торговых марок совпадает, а в частных случаях незначительно превышает количество фирм-производителей овощной продукции. Данная тенденция верна как для Москвы, так и для области. Таким образом, в среднем каждый производитель в розничных сетях исследованных регионов имеет по одной торговой марке.

Максимальный ценовой диапазон по Москве приходится на формат «Супермаркет». В данном формате ценовой диапазон составляет 278,8 руб. и колеблется от 13 руб./УБ до 291,8 руб./УБ. Овощная консервация товарной группы «Кабачки» в упаковке «Easy open» представлена исключительно в Москве в торговых объектах форматов «Магазин у дома» - 53,06 руб./УБ, и «Гипермаркет» - 19,28 руб./УБ, по одному SKU в каждом.

По Московской области, в товарной группе «Баклажаны», присутствует всего три торговые марки. Наиболее дорогой маркой является марка «Верес», которая имеет наибольшую цену. Марка «Верес» в данной группе представлена ценой 46,13 руб./УБ и находится в среднем «Middle» сегменте. Почти на 6 рублей дешевле стоит марка «Пиканта», относящаяся к среднему «Middle» сегменту, с ценой 40,69 руб./УБ. Последней представленной здесь маркой является «Crespo» с ценой 40,46 руб./УБ.

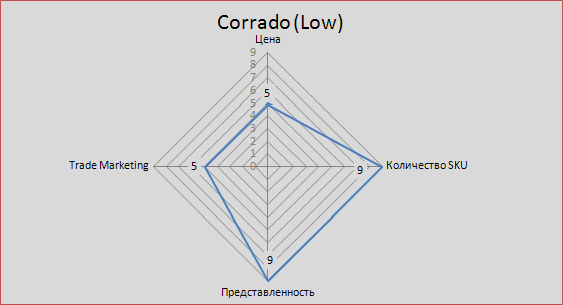

Рисунок 255. Позиционная карта продукции компании «Corrado» в ценовом сегменте «Low».

При наличии максимально широкой представленности и максимально широкого ассортимента в сегменте «Low», компания «Corrado» по стоимости предлагаемого ассортимента позиционирована в средней части ценового сегмента и не показывает высоких уровней Trade Marketing активности, в то же время поддерживая ее на относительно стабильном среднем уровне.

При рассмотрении распределения производства овощной консервации по странам можно выделить двенадцать стран, которые имеют наибольшие доли. Эти страны представлены в нижеследующем рейтинге: Испания, Венгрия, Украина, Россия, Франция, Германия, США, Австрия, Индия, Греция, Болгария и Белоруссия.

В распределении производства овощной консервации по представленным странам в товарной группе «Горох», лидером является Венгрия, доля которой составляет 24,5%. Доля лидера превышает долю Франции, занимающей второе место, на 5,7%, которая составляет 18,8%. Россия и США занимают почти одинаковую долю 12,9% и 12,5% соответственно и занимают третье и четвёртое места классификачии. Доля Германии, Украины, Испании и Австрии составляет менее 10% каждая. Лишь незначительную долю данного производства занимают Греция и Индия – 1,5% и 0,9% соответственно.

Содержание исследования:

1. Рынок овощной консервации. Введение.

1.1. Основные тенденции мирового и российского рынков овощей.

1.1.1. Основные тенденции мирового рынка овощей.

1.1.2. Основные тенденции российского овощного сырьевого рынка.

1.2. Общая ситуация на российском рынке овощной консервации.

1.2.1. Основные тенденции производства овощной консервации в РФ.

1.2.2. Основные тенденции потребления овощной консервации в РФ.

1.2.3. Основные игроки рынка овощной консервации в РФ.

1.2.4. Импорт и экспорт овощной консервации в РФ.

1.2.5. Ценовая конъюнктура на рынке овощной консервации в РФ.

1.2.6. Прогнозы развития рынка овощной консервации в РФ.

2. Мониторинг розничной торговли овощной консервацией в розничных сетях по Москвы и Московской области.

2.1. Уровень дистрибуции товарных групп, торговых марок и фирм-производителей овощной консервации в сетевом ритейле Москвы и Московской области.

2.1.1. Общий уровень дистрибуции товарных групп овощной консервации в сетевом ритейле Москвы и Московской области

2.1.2. Общий уровень дистрибуции торговых марок овощной консервации в сетевом ритейле Москвы и Московской области

2.1.3. Уровень дистрибуции торговых марок овощной консервации по товарным группам в сетевом ритейле Москвы и Московской области

2.1.3.1. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Фасоль»

2.1.3.2. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Огурцы»

2.1.3.3. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Горох»

2.1.3.4. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Кукуруза»

2.1.3.5. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Лечо»

2.1.3.6. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Оливки»

2.1.3.7. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Икра»

2.1.3.8. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Томаты»

2.1.3.9. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Перец»

2.1.3.10. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Смеси овощные»

2.1.3.11. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Баклажаны»

2.1.3.12. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Аджика»

2.1.3.13. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Лук»

2.1.3.14. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Кабачковые»

2.1.3.15. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Салаты»

2.1.3.16. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Смесь с другими продуктами»

2.1.3.17. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Другое»

2.1.3.18 Уровень дистрибуции торговых марок овощной консервации в товарной группе «Готовые блюда»

2.1.3.19. Уровень дистрибуции торговых марок овощной консервации в товарной группе «Свекла»

2.1.3.20. Общие выводы по рейтингам уровней дистрибуции торговых марок овощной консервации

2.1.4. Общий уровень дистрибуции фирм-производителей овощной консервации в сетевом ритейле Москвы и Московской области

2.1.5. Уровень дистрибуции фирм-производителей овощной консервации по товарным группам в сетевом ритейле Москвы и Московской области

2.1.5.1. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Фасоль»

2.1.5.2. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Огурцы»

2.1.5.3. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Горох».

2.1.5.4. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Кукуруза»

2.1.5.5. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Лечо»

2.1.5.6. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Оливки»

2.1.5.7. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Икра»

2.1.5.8. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Томаты»

2.1.5.9. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Перец»

2.1.5.10. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Смеси овощные»

2.1.5.11. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Баклажаны»

2.1.5.12. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Аджика»

2.1.5.13. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Лук»

2.1.5.14. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Кабачковые»

2.1.5.15. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Салаты»

2.1.5.16. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Смесь с другими продуктами»

2.1.5.17. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Другое»

2.1.5.18 Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Готовые блюда»

2.1.5.19. Уровень дистрибуции фирм-производителей овощной консервации в товарной группе «Свекла»

2.1.5.20. Общие выводы по рейтингам уровней дистрибуции фирм-производителей овощной консервации

2.1.6. Сравнение уровней дистрибуции торговых марок овощной консервации в розничной и оптовой торговле

2.1.7. Основные тенденции в уровнях дистрибуции торговых марок в товарных группах в разрезе форматов торговых объектов

2.2. Представленность в сетевом ритейле Москвы и Московской области товарных групп, марок и фирм-производителей овощной консервации.

2.2.1. Доли товарных групп в сетевом ритейле Москвы и Московской области (по количеству facing)

2.2.2. Доли торговых марок овощной консервации в сетевом ритейле Москвы и Московской области

2.2.2.1 Доли торговых марок овощной консервации в разных форматах торговых объектов и товарных группах в Москве и Московской области (по количеству facing)

2.2.2.1.1. Доли торговых марок овощной консервации в ассортименте товарных групп в Москве и Московской области (по количеству facing)

2.2.2.2. Доли торговых марок овощной консервации в разных форматах торговых объектов и товарных группах в Москве и Московской области (по количеству SKU)

2.2.2.2.1. Доли торговых марок овощной консервации в ассортименте товарных групп в Москве и Московской области (по количеству SKU)

2.2.3. Доли фирм-производителей овощной консервации в сетевом ритейле Москвы и Московской области

2.2.3.1. Доли фирм-производителей овощной консервации в сетевом ритейле Москвы и Московской области (по количеству торговых марок)

2.2.3.1.1. Доли фирм-производителей овощной консервации в ассортименте товарных групп в Москве и Московской области (по количеству торговых марок)

2.2.3.2. Доли фирм-производителей овощной консервации в сетевом ритейле Москвы и Московской области (по количеству facing)

2.2.3.3. Доли фирм-производителей овощной консервации в ассортименте товарных групп в сетевом ритейле Москвы и в Московской области (по количеству facing)

2.2.3.4. Общие выводы по рейтингам долей фирм-производителей овощной консервации (по количеству торговых марок и facing)

2.2.4. Доли видов овощной консервации в ассортименте товарных групп в сетевом ритейле Москвы и Московской области

2.2.4.1 Доли видов овощной консервации в ассортименте товарных групп в сетевом ритейле Москвы и Московской области (по количеству SKU)

2.2.4.2. Доли видов овощной консервации в ассортименте товарных групп в сетевом ритейле Москвы и Московской области (по количеству facing)

2.2.5 Структура ассортимента овощной консервации в сетевом ритейле Москвы и Московской области

2.2.6. Структура овощной консервации по признаку «ГОСТ/ ТУ» в разрезе форматов торговых объектов (по количеству SKU)

2.2.7. Структура овощной консервации по признаку «Сорт» в разрезе форматов торговых объектов (по количеству SKU)

2.2.8. Структура овощной консервации по признаку «Соус» в разрезе товарных групп (по количеству SKU)

2.2.9. Структура овощной консервации по признаку «Добавление пряностей» по товарным группам (по количеству SKU)

2.2.10. Структура овощной консервации по признаку «Начинка» в разрезе товарных групп (по количеству SKU)

2.2.11. Представленность упаковок овощной консервации в зависимости от веса фасовки

2.2.12. Структура овощной консервации в ассортименте товарных групп по виду упаковки в сетевом ритейле Москвы и Московской области

2.2.12.1. Структура овощной консервации в ассортименте товарных групп по виду упаковки в сетевом ритейле Москвы и Московской области (по количеству facing)

2.2.12.2. Структура овощной консервации в ассортименте товарных групп по виду упаковки в сетевом ритейле Москвы и Московской области (по количеству SKU)

2.2.13. Анализ видов упаковки овощной консервации в розничных сетях Москвы и Московской области

2.3. Анализ розничной торговли Москвы и Московской области

2.3.1. Численность марок и фирм производителей овощной консервации в розничных сетях Москвы и Московской области

2.3.2. Представленность товарных групп по торговым маркам овощной консервации в разрезе исследованных розничных сетей Москвы и Московской области

2.3.3. Рейтинг розничных сетей Москвы и Московской области по среднему количеству визуализируемых мест на полках

2.3.4.Рейтинг фирм-производителей овощной консервации по доле использования паллетной выкладки в разрезе товарных групп

2.3.5.Рейтинг фирм-производителей овощной консервации по доле использования собственных стендов в разрезе товарных групп

2.3.6.Рейтинг торговых марок овощной консервации по доле использования паллетной выкладки в разрезе товарных групп

2.3.7.Рейтинг торговых марок овощной консервации по доле использования собственных стендов в разрезе товарных групп

2.3.8. Структурная матрица по представленности дополнительной выкладки по сетям

2.3.9. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп Москвы и Московской области

2.3.9.1. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп в разрезе форматов торговых объектов Москвы и Московской области

2.3.9.1.1. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп в разрезе форматов торговых объектов по виду упаковки «Easy open» Москвы и Московской области

2.3.9.1.2. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп в разрезе форматов торговых объектов по виду упаковки «Жесть» Москвы и Московской области

2.3.9.1.3. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп в разрезе форматов торговых объектов по виду упаковки «Стекло» Москвы и Московской области

2.3.9.1.4. Сравнение цен за условную банку овощной консервации в ассортименте товарных групп в разрезе форматов торговых объектов по виду упаковки «Стекло twist» Москвы и Московской области

2.3.10. Сравнение оптовых и розничных цен за условную банку овощной консервации по товарным группам в разрезе форматов торговых объектов

2.3.10.1. Сравнение цен за условную банку овощной консервации по товарным группам в формате торговых объектов «Гипермаркет» Москвы и Московской области

2.3.10.2. Сравнение цен за условную банку овощной консервации по товарным группам в формате торговых объектов «Супермаркет» Москвы и Московской области

2.3.10.3. Сравнение цен за условную банку овощной консервации по товарным группам в формате торговых объектов «Дискаунтер» Москвы и Московской области

2.3.10.4. Сравнение цен за условную банку овощной консервации по товарным группам в формате торговых объектов «Магазин у дома» Москвы и Московской области

2.3.11. Рейтинг самых дорогих и самых дешёвых марок в товарных группах в сетевом ритейле Москвы и Московской области

2.3.11.1. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Фасоль»

2.3.11.2. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Огурцы»

2.3.11.3. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Горох»

2.3.11.4. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Кукуруза»

2.3.11.5. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Лечо»

2.3.11.6. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Оливки»

2.3.11.7. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Икра»

2.3.11.8. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Томаты»

2.3.11.9. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Перец»

2.3.11.10. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Смеси овощные»

2.3.11.11. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Баклажаны»

2.3.11.12. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Аджика»

2.3.11.13. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Лук»

2.3.11.14. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Кабачковые»

2.3.11.15. Рейтинг самых дорогих и самых дешёвых марок в сетевом ритейле Москвы и Московской области в товарной группе «Салаты»

2.4. Сравнение Private Label и торговых марок овощной консервации

2.5. Позиционирование производителей овощной консервации в сетевом ритейле Москвы и Московской области

2.5.1. Представленность торговых марок в ценовых диапазонах

2.5.2. Позиционирование фирм-производителей в сетевом ритейле Москвы и Московской области

2.5.2.1. Позиционирование фирмы-производителя «Бондюэль» в сетевом ритейле Москвы и Московской области

2.5.2.2. Позиционирование фирмы-производителя «АгроЭкоПродукт» в сетевом ритейле Москвы и Московской области

2.5.2.3. Позиционирование фирмы-производителя «Corrado» в сетевом ритейле Москвы и Московской области

2.5.2.4. Позиционирование фирмы-производителя «Green Ray» в сетевом ритейле Москвы и Московской области

2.6. Распределение производства овощной консервации по странам.

2.6.1. Распределение производства овощной консервации по странам в ассортименте товарных групп

Резюме

Приложения к исследованию: Электронная БД содержащая статистическую информацию по проведенному аудиту сетевого ритейла, диаграммы к пункту 2.1.7.