|

Обзор российского рынка плодоовощной и растительной консервации.

|

|

ID (КОД): 446432

Дата выхода отчета: 05.05.2009

Количество страниц: 117 стр.

Язык отчета: Русский

Формат предоставления данных: в печатном или электронном виде

Доставка: по электронной почте или курьером

Примечания: -

|

Цели исследования: Целью данного исследования является описание текущего состояния российского рынка плодоовощной и растительной консервации, его объема, темпов роста, структуры и емкости. В исследовании проведен обзор основных сегментов отрасли, сырьевых и смежных рынков, анализ конкурентной среды на рынке плодоовощной консервации.

Методика исследования: Кабинетное исследование (Desk research).

География исследования: РФ.

Период исследования: апрель 2009 г.

Источники информации: материалы печатных и электронных деловых и специализированных изданий, аналитические обзоры рынка; материалы маркетинговых и консалтинговых компаний, отраслевые информационно-аналитические порталы, данные государственной статистики, электронные базы данных и другие источники.

Выдержки из исследования:

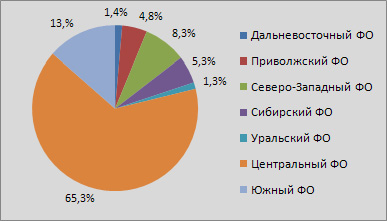

Несмотря на то, что в Южном ФО сосредоточены крупнейшие сырьевые базы плодоовощной продукции наибольшее число плодоовощных консервов было выпущено производственными предприятиями, расположенными в Центральном федеральном округе (65,3%).

Рисунок 2 Структура производства плодоовощных консервов

по ФО, 2008г.

Это обусловлено тем, что ряд крупнейших производителей не привязан к сырьевым площадкам - основной массив используемой плодоовощной продукции для производства консервов импортируется из-за рубежа. Наиболее приоритетным направлением для таких предприятий выступает близость расположения производства к местам сбыта изготовленной продукции.

Производство плодово-ягодной консервации демонстрирует активную динамику роста на протяжении всего рассматриваемого периода, тогда как темпы прироста, хоть и имели положительную динамику, претерпевали существенные изменения, что является следствием колебаний на сырьевом рынке. Исключением является 2008г., в котором производство снизилось практически на 10%, составив 7 878,2 муб. или 3151,3 тыс. тонн.

Импортные поставки томатных консервов в 2000-2008 гг. ежегодно росли и в 2008 г. составили 175,8 тыс. тонн (практически 2,5% от объема продукции, произведенной за год отечественными предприятиями).

В сегменте рынка грибной консервированной продукции между показателями экспорта и импорта данной продукции отмечаются существенные расхождения. Показатели экспорта во много раз меньше импорта (например, в 2008 году экспорт составил 58 т., в то время как показатель импорта превосходит данный более чем в тысячу раз). Отметим, что в начале исследуемого периода объем импорта составлял 569 т. в 2000 г., затем уменьшился до 99 т в 2002. г., после чего был скачок до 211 т. в 2003 г. Далее распределение носит равномерный характер – показатель в период с 2004 г. до настоящего времени не превышает 80 т.

Рисунок 41 Объём производства детских и диетических плодоовощных консервов в натуральном выражении, муб

Источник: прогноз inFOLIO Research Group по данным www.fira.ru

Снижение производства на рынке плодоовощной консервации затронуло и сегмент детских плодоовощных консервов. Заметим, что это первый спад, зафиксированный с 1998 г. За год объёмы производства в абсолютных показателях снизились более чем на 10%, в то время как самый низкий годовой темп прироста за последние 6 лет был отмечен в 2006 году – 14,23%, в остальные периоды он превышал 30%. Однако, даже несмотря на столь значительные изменения, произошедшие в 2008г., в существующих условиях аналитики inFolio Research Group с большой долей вероятности прогнозируют рост объёмов производства в ближайшие два года. Так, уже по итогам 2009 г. производство в абсолютном выражении поднимется немногим выше уровня 2007 г.

Однако продвижение с помощью таких рекламных компаний как ротация на телевидении и радио практически не используются производителями плодоовощной консервированной продукции в формировании известности марок и лояльности к этим маркам среди потребителей. Лидирующие позиции по числу показов рекламы на телевидении занимает марка «Бондюэль», на долю которой приходится 1 287 ротаций (47,8% от общего числа рекламных роликов по данному сегменту рынка).

Содержание исследования:

1. Российский рынок плодоовощной консервации

1.1. Текущее состояние отрасли

1.2. Основные параметры производства плодоовощных консервов в России

1.2.1. Динамика объема производства в натуральном выражении

1.2.2. География производства

1.2.3. Рейтинг основных производителей по объемам производства

1.3. Среднедушевое потребление и емкость рынка

1.4. Влияние сезонности на рынок

2. Классификация плодоовощных консервов

2.1. Общая классификация

2.2. Классификация по ТН ВЭД

3. Рынок овощных консервов

3.1. Общее состояние сырьевой базы

3.1.1. Посевные площади, валовой сбор и урожайность овощей в РФ

3.1.2. Стратегия развития сырьевых и производственных площадок в отрасли

3.2. Основные параметры рынка овощной консервации

3.2.1. Динамика объема рынка в натуральном и стоимостном выражении

3.2.2. Основные показатели российского производства

3.2.2.1. Объемы производства в натуральном и стоимостном выражении

3.2.2.2. Структура производства

3.2.2.3. География производства

3.2.2.4. Рейтинг основных производителей по объемам производств

3.2.2.5. Цены производителей

3.2.3. Основные параметры импорта

3.2.3.1. Объемы импорта

3.2.3.2. Основные страны-импортеры

3.2.3.3. Структура импорта по ассортименту

3.2.3.4. Соотношение объемов импорта и российского производства

3.2.4. Основные параметры экспорта

3.2.4.1. Объемы экспорта

3.2.4.2. Основные направления российского экспорта

3.2.5. Данные аудита сетевого ритейла Московского региона по рынку овощной консервации

4. Рынок плодово-ягодных (фруктовых) консервов

4.1. Общее состояние сырьевой базы

4.1.1. Посевные площади, валовой сбор и урожайность овощей в РФ

4.1.2. Проблемы отрасли

4.1.3. Основные тенденции импорта фруктов

4.2. Основные параметры рынка плодово-ягодной консервации

4.2.1. Основные показатели российского производства

4.2.1.1.Объемы производства в натуральном и стоимостном выражении

4.2.1.2. География производства

4.2.1.3.Рейтинг основных производителей по объемам производств

4.2.1.4. Цены производителей

4.2.2. Основные параметры импорта/экспорта

4.2.2.1. Основные страны-импортеры

4.2.2.2. Основные направления экспорта

5. Рынок томатной консервации

5.1. Общее состояние сырьевой базы

5.2. Основные показатели российского производства томатных консервов

5.2.1. Объемы производства в натуральном и стоимостном выражении

5.2.2. География производства

5.2.3. Рейтинг основных производителей томатных консервов по объемам производства

5.2.4. Цены производителей

5.3. Анализ импорта томатных консервов

5.3.1. Основные параметры импорта

5.3.2. Основные страны-импортеры

5.4. Анализ экспорта томатных консервов

5.4.1. Основные параметры экспорта

5.4.2. Основные направления российского экспорта

6. Рынок грибных консервов

6.1. Общее состояние сырьевой базы

6.1.1. Параметры производства грибов

6.1.2. Структура импорта, экспорта грибов

6.2. Основные параметры рынка грибной консервации

6.2.1. Объем производства грибных консервов в России

6.2.2. Объемы потребления грибных консервов

6.3. Основные параметры импорта/экспорта

6.3.1. Объем импорта

6.3.2. Структура импорта

6.3.3. Основные страны-импортеры

6.3.4. Объем экспорта

6.4. Перспективы отрасли грибной консервации

7. Рынок консервированных оливок

7.1. Общая характеристика продукции

7.2. Анализ импорта консервированных оливок

7.2.1. Основные параметры импорта

7.2.2. Основные страны-импортеры

7.3. Ценообразующие факторы

7.4. Объемы потребления

7.5. Данные аудита сетевого ритейла Московского региона в 2008г.

7.6. Анализ основных игроков

7.7. Перспективы рынка консервированных оливок и маслин

8. Рынок детских плодоовощных консервов

8.1. Текущее состояние сегмента детских плодоовощных консервов

8.2. Основные параметры рынка

8.2.1. Объем рынка в натуральном и стоимостном выражении

8.3. Основные показатели российского производства

8.3.1. Объемы производства в натуральном выражении

8.3.2. География производства

8.3.3. Соотношение объемов импорта и российского производства

8.4. Средние цены потребителей

8.5. Основные производители детских плодоовощных консервов

8.6. Тенденции и перспективы рынка детских плодоовощных консервов

9. Анализ конкурентной среды на рынке плодоовощной консервации

9.1. Позиции отечественных производителей в конкурентном окружении

9.2. Маркетинговые стратегии производителей

9.2.1. Мониторинг выхода рекламы на ТВ и радио

9.2.1.1. Анализ рекламной активности производителей плодоовощных консервов

9.2.1.2. Анализ рекламной активности производителей детских плодоовощных консервов

9.2.2. Виды упаковочных материалов, их представленность в розничной торговле

10. Анализ основных игроков

10.1. Основные игроки на рынке плодоовощных консервов

10.1.1. Группа компаний «Бондюэль»

10.1.2. CECAB Group

10.1.3. ООО «ВТО Эрконпродукт»

10.1.4. Холдинг «Балтимор»

10.1.5. ЗАО «Главпродукт»

10.1.6. Консервный холдинг «Дядя Ваня»

10.1.7. Холдинг «Бразис Групп»

10.1.8. Консервный Холдинг «ПомидорПром»

10.1.9. ООО «Экопродукт»

10.1.10. Группа компаний «Верес»

10.1.11. ЗАО «Чумак»

10.2. Ключевые игроки на рынке детских плодоовощных консервов

10.2.1. ОАО «Лебедянский»

10.2.2. ООО «Нестле Россия»

10.2.3. ОАО «Вимм-Билль-Данн»

10.2.4. ЗАО «Хайнц Россия»

10.2.5. ООО «Первый Комбинат Детского Питания»

10.2.6. ООО «ХиПП Русь»

10.2.7. СЭМПЕР АБ